Doanh nghiệp nước ngoài, Thanh lập doanh nghiệp NN

Hỗ trợ xin cấp giấy chứng nhận đăng ký đầu tư trong 20 ngày

Hỗ trợ xin cấp giấy chứng nhận đăng ký đầu tư

nhanh chóng và chuyên nghiệp trong 25 – 30 ngày

Dịch vụ xin cấp giấy chứng nhận đăng ký đầu tư uy tín, tốc độ, tận tâm và chuyên nghiệp của CENPLUS là giải pháp tối ưu cho nhà đầu tư tại Việt Nam. Là đơn vị tư vấn hàng đầu, CENPLUS cam kết mang đến sự hài lòng cho khách hàng với quy trình xử lý nhanh chóng và chính xác. Chúng tôi hỗ trợ toàn diện từ khâu chuẩn bị hồ sơ đến hoàn tất thủ tục, giúp tiết kiệm thời gian và chi phí, đảm bảo tính hợp pháp và chính xác của mọi thủ tục đầu tư.

Các dự án nào cần phải xin cấp giấy chứng nhận đăng ký đầu tư?

Trường hợp cần phải xin cấp giấy chứng nhận đăng ký đầu tư

Theo Khoản 1 Điều 37 của Luật Đầu tư 2020, các trường hợp phải tiến hành thủ tục cấp Giấy chứng nhận đăng ký đầu tư bao gồm:

- Các dự án đầu tư của nhà đầu tư nước ngoài;

- Các dự án đầu tư của tổ chức kinh tế thuộc diện quy định tại khoản 1 Điều 23 của Luật Đầu tư 2020, cụ thể:

- Tổ chức kinh tế phải tuân thủ điều kiện và thực hiện các thủ tục đầu tư như nhà đầu tư nước ngoài khi đầu tư thành lập tổ chức kinh tế khác, góp vốn, mua cổ phần, mua phần vốn góp của tổ chức kinh tế khác, hoặc đầu tư theo hình thức hợp đồng BCC nếu thuộc một trong các trường hợp sau đây:

a) Có nhà đầu tư nước ngoài nắm giữ trên 50% vốn điều lệ, hoặc có đa số thành viên hợp danh là cá nhân nước ngoài trong trường hợp là công ty hợp danh;

b) Có tổ chức kinh tế được quy định tại điểm a nắm giữ trên 50% vốn điều lệ;

c) Có nhà đầu tư nước ngoài và tổ chức kinh tế được quy định tại điểm a cùng nắm giữ trên 50% vốn điều lệ.

Trường hợp không cần phải xin cấp giấy chứng nhận đăng ký đầu tư

Theo Khoản 2 Điều 37 của Luật Đầu tư 2020, các trường hợp không phải thực hiện thủ tục cấp Giấy chứng nhận đăng ký đầu tư bao gồm:

- Dự án đầu tư của nhà đầu tư trong nước;

- Dự án đầu tư của tổ chức kinh tế được quy định tại Khoản 2 Điều 23 của Luật Đầu tư 2020. Cụ thể, các tổ chức kinh tế không thuộc các trường hợp nêu tại các điểm a, b và c Khoản 1 Điều này sẽ tuân theo điều kiện và thủ tục đầu tư dành cho nhà đầu tư trong nước khi tiến hành đầu tư thành lập tổ chức kinh tế khác; đầu tư dưới hình thức góp vốn, mua cổ phần, mua phần vốn góp của tổ chức kinh tế khác; hoặc đầu tư theo hợp đồng BCC.

- Đầu tư dưới hình thức góp vốn, mua cổ phần, mua phần vốn góp của tổ chức kinh tế,

Khi xin giấy chứng nhận đăng ký đầu tư cần chuẩn bị những gì?

Khi sử dụng dịch vụ của công ty CENPLUS chúng tôi khách hàng chỉ cần phải cung cấp các giấy tờ như:

| Nhà đầu tư là cá nhân | Nhà đầu tư là tổ chức |

|---|---|

| CMND/CCCD/Hộ chiếu của nhà đầu tư nước ngoài | Bản sao Giấy phép thành lập của công ty nước ngoài |

| CMND/CCCD/Hộ chiếu của người Việt Nam (trường hợp nếu có người Việt Nam cùng góp vốn) | CMND/CCCD/Hộ chiếu của người đại diện quản lý phần vốn góp của công ty nước ngoài tại Việt Nam và người được cử làm đại diện pháp luật của công ty dự định thành lập |

| Giấy xác nhận số dư tài khoản ngân hàng của nhà đầu tư tương đương với số vốn góp | Giấy xác nhận số dư tài khoản ngân hàng của nhà đầu tư tương đương với số vốn góp, hoặc báo cáo tài chính có kiểm toán của 2 năm gần nhất đối với công ty nước ngoài |

| Hợp đồng thuê trụ sở kinh doanh | Hợp đồng thuê trụ sở kinh doanh |

Lưu ý: Các giấy tờ từ nước ngoài phải được hợp thức hóa lãnh sự và dịch thuật công chứng sang tiếng Việt.

Liên Hệ Với Chúng Tôi Để Được Tư Vấn Miễn Phí

Thông Tin Liên Hệ Chi Tiết:

Liên hệ ngay: 0927936999 hoặc email: hcmc.central@gmail.com

Hỗ Trợ 24/7 Cho Mọi Thắc Mắc: CENPLUS luôn sát cánh cùng doanh nghiệp, hỗ trợ tư vấn miễn phí và giải đáp mọi thắc mắc của bạn bất cứ lúc nào.

Quy trình xin giấy chứng nhận đăng ký đầu tư

Chuẩn bị hồ sơ

Nhà đầu tư cần phải chuẩn bị các tài liệu sau đây:

- Đơn đề nghị thực hiện dự án đầu tư.

- Đề xuất dự án đầu tư chi tiết.

- Chứng nhận số dư tài khoản ngân hàng của nhà đầu tư nước ngoài, với số dư tương đương hoặc lớn hơn số tiền đầu tư dự kiến. Nếu tài khoản ở nước ngoài, giấy tờ cần được hợp pháp hóa lãnh sự, sau đó dịch thuật và công chứng sang tiếng Việt.

- Hợp đồng thuê địa điểm thực hiện dự án đầu tư, kèm theo các giấy tờ chứng minh quyền cho thuê của bên cho thuê (Giấy chứng nhận quyền sử dụng đất, Giấy phép xây dựng, Giấy chứng nhận đăng ký kinh doanh với chức năng kinh doanh bất động sản của bên cho thuê hoặc các giấy tờ tương đương).

Đối với nhà đầu tư nước ngoài là cá nhân, hồ sơ cần bổ sung:

- Bản sao hộ chiếu của nhà đầu tư.

Đối với nhà đầu tư nước ngoài là tổ chức, hồ sơ cần bổ sung:

- Bản sao Giấy đăng ký kinh doanh của tổ chức nước ngoài.

- Bản sao CMND/CCCD/hộ chiếu của người đại diện phần vốn góp tại Việt Nam.

- Báo cáo tài chính trong 2 năm gần nhất của tổ chức nước ngoài, có kiểm toán và hợp pháp hóa lãnh sự, còn hiệu lực trong vòng 90 ngày, hoặc cam kết hỗ trợ tài chính từ công ty mẹ.

Nộp hồ sơ

Sau khi hoàn thành hồ sơ, nhà đầu tư nộp trực tiếp tại Phòng Đăng ký đầu tư – Sở Kế hoạch và Đầu tư của tỉnh/thành phố nơi dự án đầu tư được thực hiện.

Sở Kế hoạch và Đầu tư phê duyệt hồ sơ và trả kết quả

Trong thời gian 15 – 20 ngày làm việc kể từ khi nhận được hồ sơ, Phòng Đăng ký đầu tư sẽ kiểm tra tính hợp lệ và trả kết quả:

- Nếu hồ sơ đạt yêu cầu, Giấy chứng nhận đăng ký đầu tư sẽ được cấp.

- Nếu hồ sơ không đạt yêu cầu, Phòng Đăng ký đầu tư sẽ thông báo và hướng dẫn nhà đầu tư bổ sung hoặc chỉnh sửa hồ sơ để nộp lại.

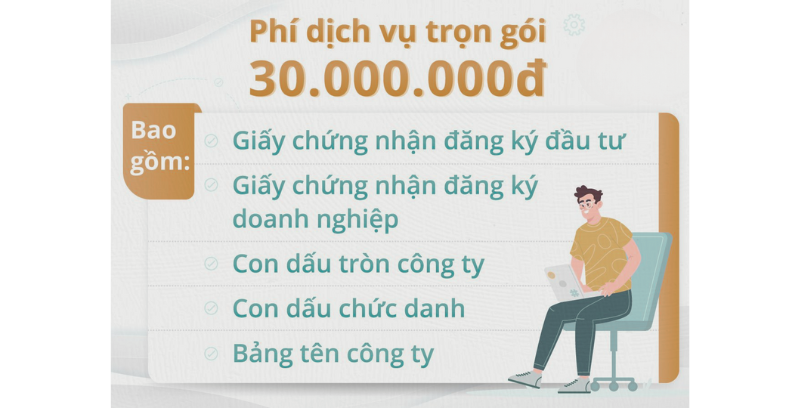

Chi phí dịch vụ xin cấp giấy chứng nhận đăng ký đầu tư tại CENPLUS

CENPLUS cung cấp dịch vụ trọn gói xin cấp Giấy chứng nhận đầu tư với mức phí là 30.000.000đ. Khoản phí này đã bao gồm cả phí nhà nước và phí dịch vụ của CENPLUS, đảm bảo không có chi phí phát sinh thêm.

Đặc biệt hơn nữa, khi doanh nghiệp chọn dịch vụ này, sẽ được miễn phí thủ tục đăng ký thành lập doanh nghiệp. Ngoài ra, doanh nghiệp còn được tặng kèm 1 bảng tên công ty và 1 con dấu chức danh giám đốc.

Những ưu đãi này giúp doanh nghiệp tiết kiệm chi phí và thời gian, đảm bảo quá trình đầu tư và thành lập diễn ra suôn sẻ.

Liên Hệ Với Chúng Tôi Để Được Tư Vấn Miễn Phí

Thông Tin Liên Hệ Chi Tiết:

Liên hệ ngay: 0927936999 hoặc email: hcmc.central@gmail.com

Hỗ Trợ 24/7 Cho Mọi Thắc Mắc: CENPLUS luôn sát cánh cùng doanh nghiệp, hỗ trợ tư vấn miễn phí và giải đáp mọi thắc mắc của bạn bất cứ lúc nào.

Thời gian hoàn thành thủ tục xin cấp giấy chứng nhận đăng ký đầu tư của CENPLUS

Việc chuẩn bị và hoàn tất hồ sơ xin cấp phép đầu tư tại Việt Nam khá phức tạp và tốn nhiều thời gian nếu nhà đầu tư tự thực hiện. Vì vậy, CENPLUS cung cấp hai gói dịch vụ làm Giấy chứng nhận đầu tư để nhà đầu tư có thể lựa chọn phù hợp với nhu cầu của mình.

| Thành phố | Gói dịch vụ cơ bản | Gói dịch vụ nhanh |

|---|---|---|

| Hà Nội | 20 – 25 ngày | 30 – 35 ngày |

| Hồ Chí Minh | 15 ngày | 20 ngày |

Lưu ý:

- Thời gian hoàn thành dịch vụ tính theo ngày làm việc thông thường, không bao gồm Thứ 7, Chủ nhật, ngày lễ, Tết…

- Sau khi nhận được Giấy chứng nhận đầu tư, doanh nghiệp sẽ cần chờ thêm từ 3 đến 5 ngày làm việc để CENPLUS hỗ trợ đăng ký thành lập công ty có vốn đầu tư nước ngoài và bàn giao kết quả đến tận nơi cho doanh nghiệp.

Những công việc CENPLUS sẽ thực hiện cho Doanh nghiệp

CENPLUS sẽ hỗ trợ doanh nghiệp trong các lĩnh vực sau:

- Tư vấn chi tiết: Cung cấp thông tin về điều kiện, hồ sơ và thủ tục đầu tư tại Việt Nam.

- Hướng dẫn thủ tục: Hỗ trợ quy trình xin cấp Giấy chứng nhận đầu tư và thành lập doanh nghiệp.

- Chuẩn bị tài liệu: Hướng dẫn doanh nghiệp thu thập và chuẩn bị đầy đủ các giấy tờ cần thiết.

- Soạn thảo hồ sơ: Soạn thảo đầy đủ các hồ sơ, trình doanh nghiệp ký trực tiếp tại nơi.

- Nộp hồ sơ: Đệ trình hồ sơ xin cấp Giấy phép đầu tư và Giấy chứng nhận đăng ký doanh nghiệp tại Sở Tài chính.

- Giải quyết vấn đề: Theo dõi và xử lý các vấn đề phát sinh trong quá trình xin cấp Giấy chứng nhận đầu tư.

- Nhận kết quả: Thay mặt doanh nghiệp nhận kết quả tại Sở Tài chính theo quy định.

- Bàn giao kết quả: Bàn giao Giấy chứng nhận đầu tư, Giấy chứng nhận đăng ký doanh nghiệp, con dấu, bảng tên công ty… tận nơi cho doanh nghiệp.

- Công bố thông tin: Công bố thông tin thành lập trên Cổng thông tin quốc gia về đăng ký doanh nghiệp.

Với các dịch vụ này, doanh nghiệp sẽ nhận được sự hỗ trợ toàn diện và hiệu quả từ CENPLUS.

Liên Hệ Với Chúng Tôi Để Được Tư Vấn Miễn Phí

Thông Tin Liên Hệ Chi Tiết:

Liên hệ ngay: 0927936999 hoặc email: hcmc.central@gmail.com

Hỗ Trợ 24/7 Cho Mọi Thắc Mắc: CENPLUS luôn sát cánh cùng doanh nghiệp, hỗ trợ tư vấn miễn phí và giải đáp mọi thắc mắc của bạn bất cứ lúc nào.

Các dịch vụ hỗ trợ liên quan đến người nước ngoài của Cenplus

Ngoài dịch vụ xin cấp Giấy chứng nhận đăng ký đầu tư, Cenplus còn cung cấp các dịch vụ liên quan đến người nước ngoài như:

- Dịch vụ xin cấp giấy phép lao động cho người nước ngoài.

- Dịch vụ xin cấp thẻ tạm trú cho người nước ngoài.

- Dịch vụ xin giấy phép kinh doanh cho công ty có vốn nước ngoài.

- Dịch vụ kê khai thuế, quyết toán thuế cho doanh nghiệp có vốn nước ngoài.

- Dịch vụ kế toán, kiểm toán cho doanh nghiệp có vốn nước ngoài.

Một số câu hỏi thường gặp khi xin Giấy phép đầu tư

Thời gian cấp Giấy chứng nhận đăng ký đầu tư dao động từ 20 đến 35 ngày làm việc, có thể kéo dài hơn tùy vào lĩnh vực đầu tư.

• Nhà đầu tư phải đến từ quốc gia hoặc tổ chức đầu tư có trụ sở tại các quốc gia thuộc WTO.

• Ngành nghề đầu tư phải thuộc danh sách cam kết của WTO (ngành nghề đăng ký đầu tư không thuộc các ngành, nghề bị cấm đầu tư kinh doanh)

• Cần có địa điểm cụ thể để triển khai dự án đầu tư.

• Phải đáp ứng các điều kiện về tiếp cận thị trường dành cho nhà đầu tư nước ngoài.

Hồ sơ xin cấp Giấy chứng nhận đầu tư được nộp tại Phòng Đăng ký đầu tư thuộc Sở Tài chính của tỉnh hoặc thành phố nơi dự án đầu tư được thực hiện.

Cenplus sẽ tư vấn chi tiết, soạn thảo hồ sơ, nộp hồ sơ và theo dõi quá trình xin cấp Giấy chứng nhận đầu tư, nhận kết quả và bàn giao cho doanh nghiệp.

Có. CENPLUS không chỉ cung cấp dịch vụ xin Giấy phép đầu tư mà còn có nhiều dịch vụ hỗ trợ cho người nước ngoài sinh sống và làm việc tại Việt Nam:

• Dịch vụ gia hạn visa: Hỗ trợ gia hạn visa nhanh chóng, giúp bạn duy trì thời gian lưu trú hợp pháp.

• Dịch vụ làm thẻ tạm trú: Đảm bảo quá trình xin thẻ tạm trú diễn ra thuận lợi, giúp bạn yên tâm sinh sống tại Việt Nam.

• Dịch vụ xin Giấy phép lao động: Đơn giản hóa quy trình xin Giấy phép lao động, giúp bạn làm việc hợp pháp.

• Dịch vụ đăng ký phiếu lý lịch tư pháp: Hỗ trợ hoàn thiện hồ sơ lý lịch tư pháp, đảm bảo tuân thủ các quy định pháp luật.

• Dịch vụ đóng bảo hiểm xã hội cho công ty có vốn nước ngoài

• Dịch vụ thuế TNCN cho người lao động nước ngoài tại Việt Nam.

Với kinh nghiệm và chuyên môn cao, CENPLUS cam kết mang đến dịch vụ chuyên nghiệp, tận tâm, đáp ứng mọi nhu cầu của khách hàng.

Thông tin liên hệ Công ty TNHH CENPLUS:

– Liên hệ qua Website: https://cenplus.com.vn/

– Liên hệ qua điện thoại: 0927.936.999

– Liên hệ qua Email: hcmc.central@gmail.com

– Liên hệ qua địa chỉ công ty: Số VP6 đường Châu Thới, Phường Hòa Hưng, Thành phố Hồ Chí Minh, Việt Nam.